以下文章来源于金牛哥手记 ,作者金牛哥

人社部发布了二季度企业年金基金业务数据摘要,有几个数据可以聊聊。

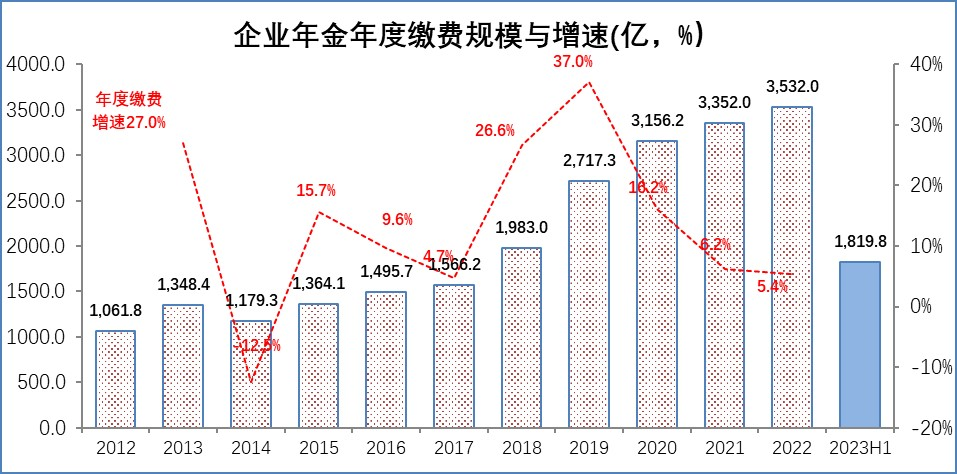

一是企业年金基金规模正式突破了3万亿。突破3万亿本来就是顺理成章的事,只是这一时刻落在了2023年的二季度。而企业年金规模增长的一大驱动力,就是企业年金客户稳定的缴费能力。笔者测算了2023年上半年企业年金缴费规模,为1819.8亿,如果简单乘以2的话,全年缴费为3640亿左右,比2022年小幅增加100亿。

自2020年企业年金年度缴费突破3000亿平台后,就一直稳中有升,3年疫情也没有阻止这一趋势。企业年金稳定缴费的意义在于,在未来相当长的年份里,企业年金总体都会保持资金净流入的状态。

笔者计算了一下支付金额占缴费金额的比例,2021年为20%+,2022年为21%,2023年上半年为25%。企业年金总体保持净流入,这就是货真价实的长期资金。这种长期资金的性质,又对战略资产配置和长期风险偏好有巨大的影响。

我们可以看看加拿大养老金(CPP)的例子。CPPIB测算了加拿大养老金未来的现金流压力,结论是:在目标收益下,投资收益需要承担的支付占比从2020年的26%逐步提高到2080年的41%,投资收益的压力不大。因此可以采取更为进取的股债配置比例。在2019年CPPIB将股债比提高到85%:15%。因为如果股债比只有40%:60%,则无法维持CPP未来的资金支付责任。事实上,从2015年以来,CPP的参考组合持续向权益资产倾斜。

到2023年一季度末(CPP的财年是到3月31日),CPP基金规模已达到5.7万亿美元,过去10年平均年化收益为10%,扣除通货膨胀因素后,实际平均收益率为7.4%。加拿大养老金的改革非常成功,为此还有一本书专门描述了这一过程,书名为《拯救未来:加拿大养老金“1997改革“纪实》,有兴趣的朋友可以买来看看。

我们企业年金的现金流与CPP相比,连投资收益都不要动用,支付仅达到缴费的1/4,支付规模要抵消掉缴费规模,估计要等好多年后。当然不同的企业职工年龄结构不一样。据我所知,北方的一家老牌国有企业,由于退休员工占比高,前几年就进入了资金净流出状态。但总体而言,绝大多数企业,其年金资金都处于净流入状态。而我们的风险偏好非常低,真的需要想一想,我们是不是错过了什么?

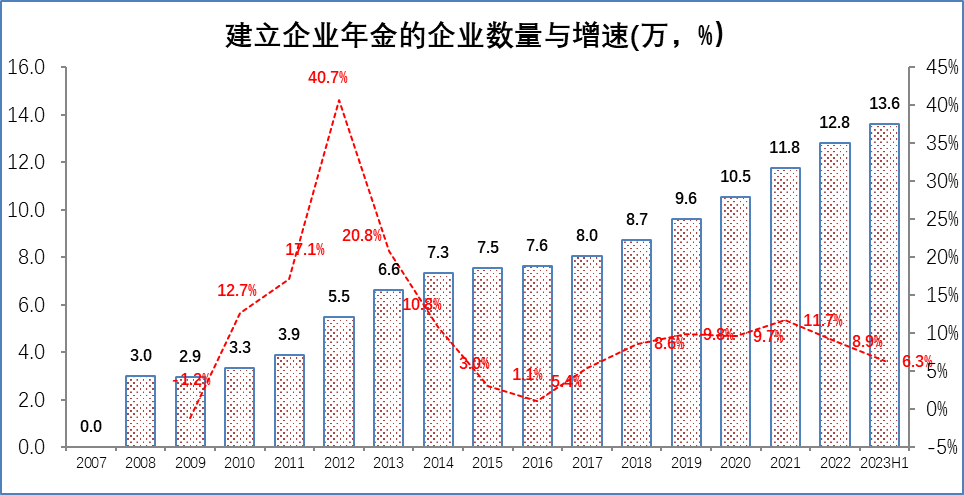

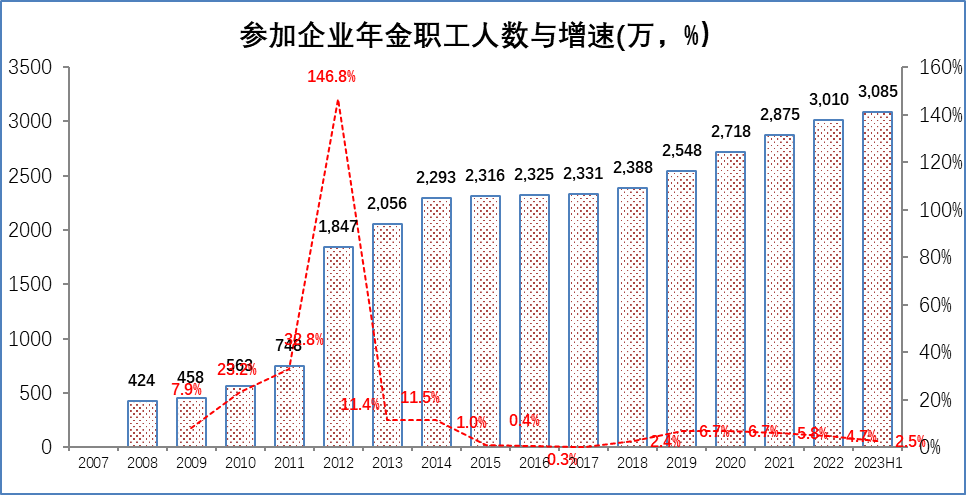

第二个数据是参加的企业数和职工数量继续小幅增长。企业数达到13.6万、参加职工数3085万。我国城镇职工参加基本养老保险的人数约为3.67亿人(不含退休领取),参加企业年金的人员扣除领取的人数后为2860.3万,占比为7.8%。如果加上职业年金参加人数,占比可能达到20%,仍是很低的比例。企业年金如何实现惠及千家万户的普惠养老,还是任重道远。

第三个数据是投资收益,这是企业年金最为重要的数据了。上半年投资收益率为1.7%,二季度当季度的收益率为0.13%,刚好为正。短期的收益重要,但也不重要。我们看看长期收益率,自2007年有统计以来,年化平均收益为6.58%(16个年头)。这跟国际上其他养老金的投资收益相比,也是不错的水平。

我们再看一下企业年金收益的风险特征。按平均值统计,16年来的年度收益保本概率为81.25%(13/16)。拆分到季度的话,34个季度4次负收益,季度收益保本概率为88.2%。应该说是相当稳健的。

我们再看看最大回撤和波动率指标,以混合型养老金产品做样本,从2020/8/31到2023/8/31的三年间看,最大回撤平均为7.16%,年化波动率平均为4.4%。

从国际经验对比,欧洲证券和市场管理局(ESMA)制定了金融产品7档风险评估体系,波动率在5%以下的金融产品,风险等级为3级,中等偏下。波动率在5-10%之间的金融产品,风险等级为4级,才处于中间的风险水平。

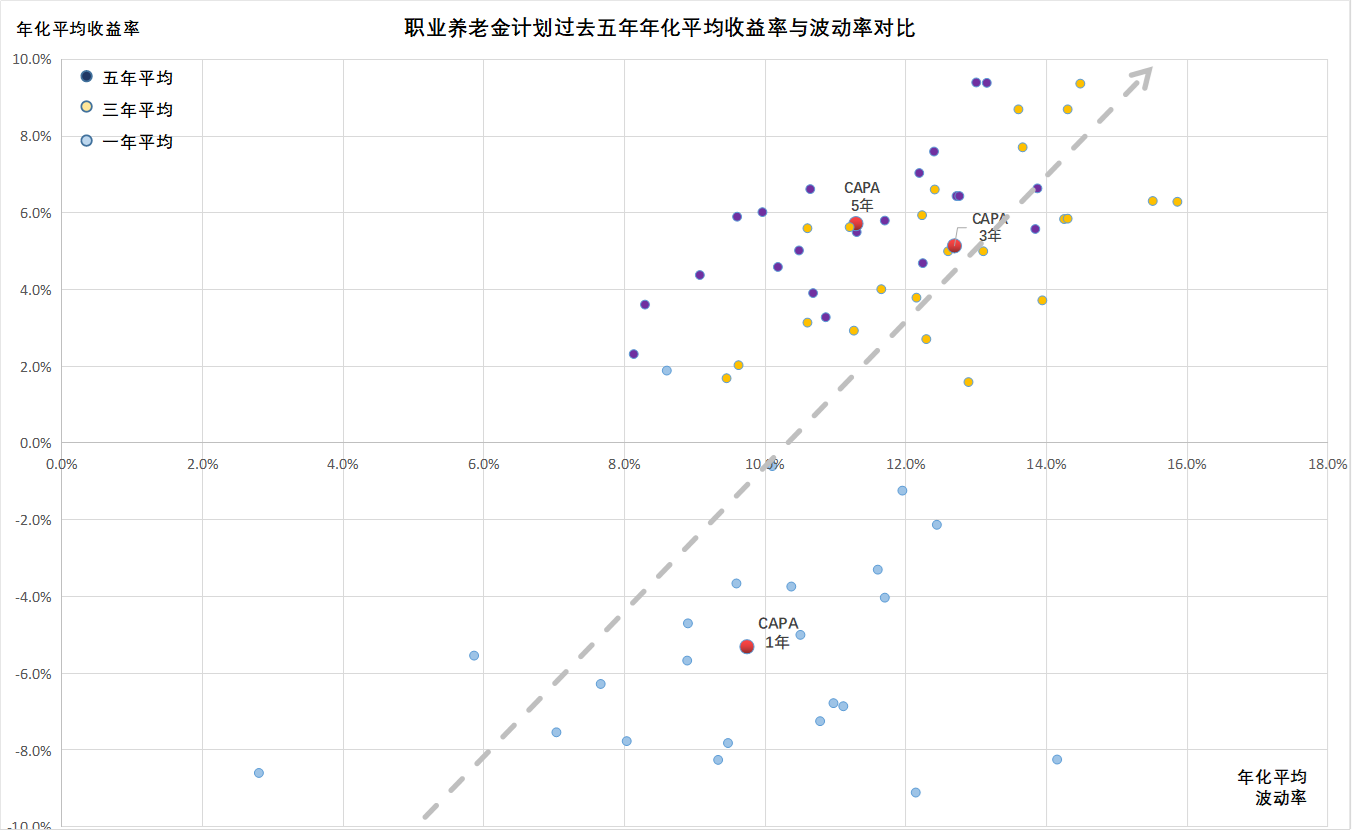

英国职业养老金计划过去五年的收益与波动率对比见下图。可以看到,养老金计划过去5年平均年化收益率最高,5.7%,过去3年平均5.1%,而过去一年为负收益,-5.3%。收益波动率处于中等略上区间。过去5年波动率为11.3%,略低于过去3年的12.7%,过去一年波动率略低于10%。总体分布在8%-15%的区间,处于风险等级4和5档之间。

数据来源:https://capa-data.com,距离退休30年的年轻群体。数据截至2022年6月底。图中圆点代表了某个职业养老金计划的年化平均收益率和波动率。

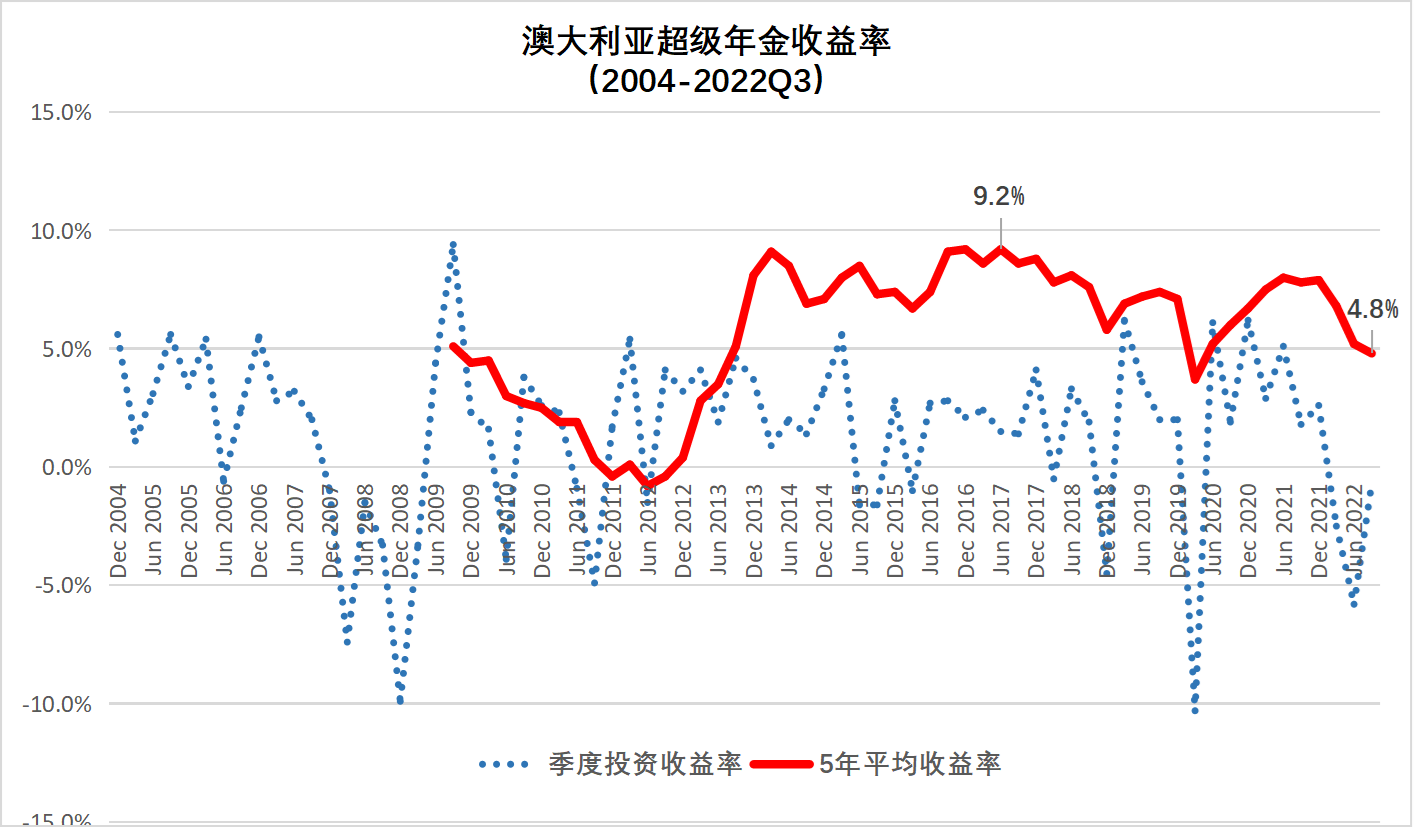

我们再看看澳大利亚超级年金的经验。澳大利亚超级年金长期的投资收益保持在5%-10%区间,但短期的投资亏损概率并不低。季度收益率为正的概率只有72.2%。而澳大利亚超级年金制定的年度亏损容忍度是:在20年周期里最高30%的亏损概率。

数据来源:Quarterly superannuation performance

statistics,APRA,不包括小型基金。

当然,中国国情与其他国家还是有所区别,国外的经验也不能完全照搬。但在养老金的长期保值增值的目标上,无论任何国家,应该都是一样的。

注:文中企业年金数据来源于人社部,有些数据为笔者根据人社部数据计算。混合型养老金产品数据来源于wind,笔者计算。CPP数据来源于CPP2022财年年报。

微信扫描下方的二维码阅读本文